交通事故の自賠責保険完全ガイド|整骨院の使い方・上限・手続き|福岡

このページでわかること

- 自賠責保険で整骨院の治療費が0円になる仕組み

- 上限120万円の内訳と各補償項目の計算方法

- 被害者請求・加害者(一括払い)請求の違いと手順

- 任意保険との正しい使い分け

- 上限を超えた場合の対処法

- 整骨院での手続きを当院が全代行する流れ

はじめに

交通事故に遭うと「治療費はどこから出るのか」「整骨院に通っても保険は使えるのか」「慰謝料はいくらもらえるのか」という疑問が一度に押し寄せます。

自賠責保険の仕組みを正しく理解することは、治療費の心配なく通院を続けること・適切な慰謝料を受け取ること・不当な早期示談を防ぐことの3点において、交通事故被害者にとって最も重要な知識です。

このページでは、福岡市内で年間150件以上の交通事故治療を担当するアーク鍼灸整骨院 姪浜院が、自賠責保険の仕組みを患者様の立場からわかりやすく解説します。

■ 自賠責保険とは何か

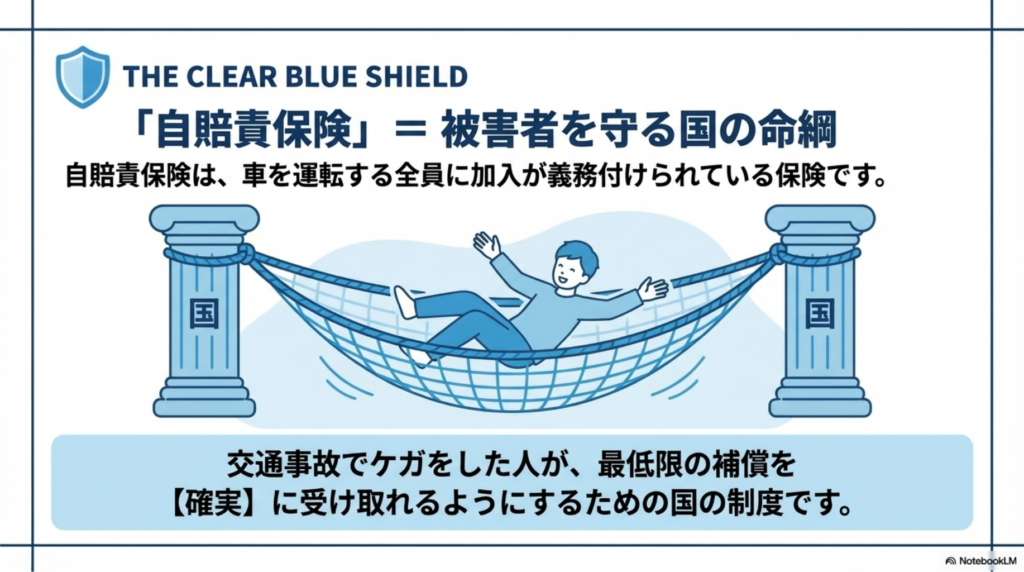

自賠責保険(自動車損害賠償責任保険)は、すべての自動車・バイクの所有者に加入が義務付けられた強制保険です(自動車損害賠償保障法に基づく)。

設立目的

交通事故で被害を受けた人が、最低限の補償を確実に受けられるようにするための制度です。加害者が任意保険に未加入の場合でも、被害者は自賠責保険から補償を受けられます。

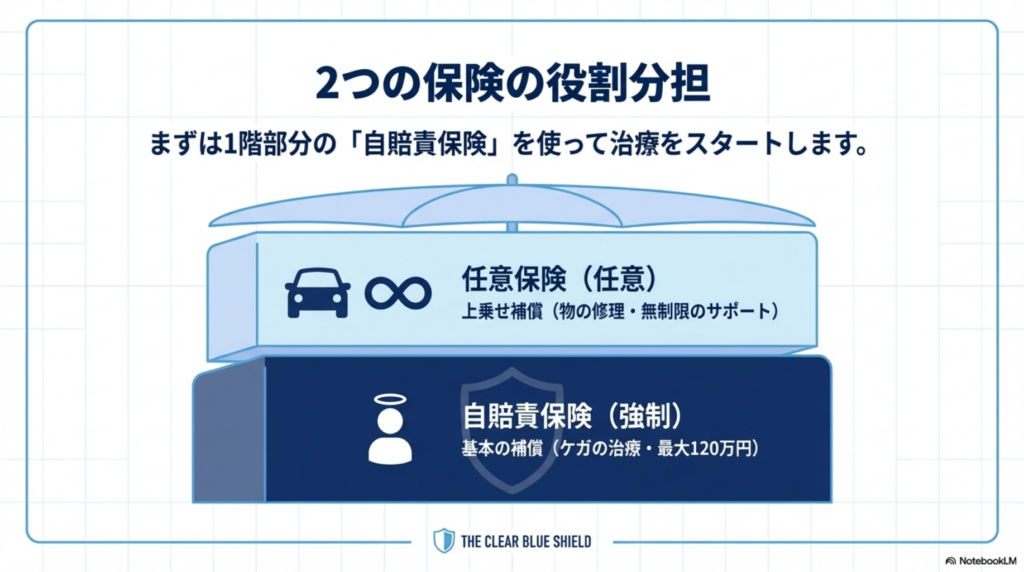

任意保険との根本的な違い

| 項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| 加入義務 | あり(法律で強制) | なし(任意) |

| 補償対象 | 被害者の人的損害のみ | 人的損害+物的損害 |

| 傷害補償上限 | 120万円 | 保険内容による(無制限もあり) |

| 後遺障害補償上限 | 最大4,000万円(等級による) | 保険内容による |

| 死亡補償上限 | 3,000万円 | 保険内容による |

| 管轄 | 国土交通省・損害保険料率算出機構 | 各損害保険会社 |

| 目的 | 被害者の最低限保護 | 加害者の賠償能力の補完 |

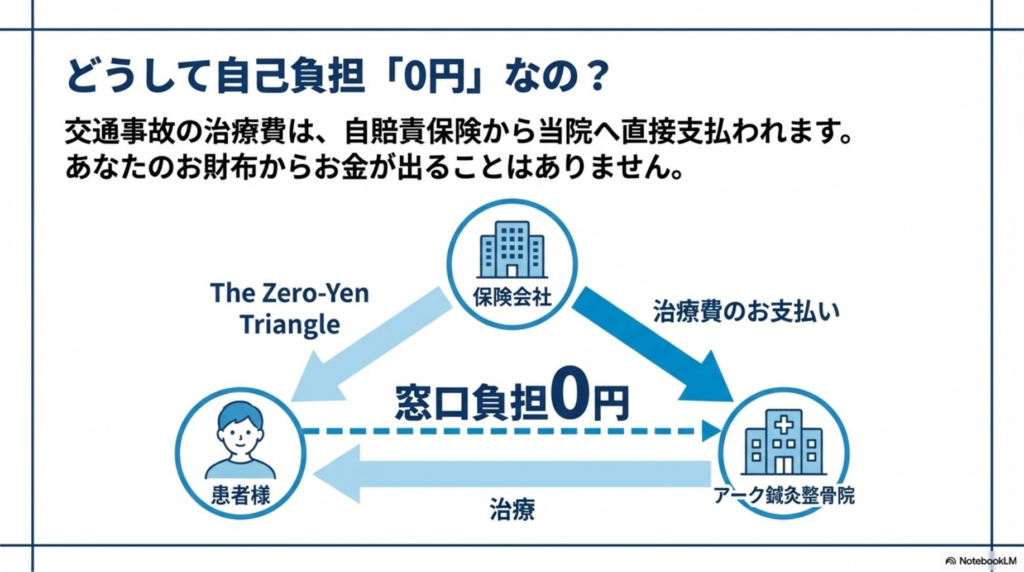

整骨院・鍼灸院での治療は自賠責保険の対象です

柔道整復師・鍼灸師による施術は、自賠責保険の「治療関係費」として認められています。アーク鍼灸整骨院は自賠責保険の対応施術院であり、治療費は保険会社が直接当院に支払うため患者様の窓口負担は0円です。

■ 自賠責保険の傷害補償:上限120万円の内訳

交通事故による傷害(ケガ)の補償上限は合計120万円です。この120万円は「治療費だけ」ではなく、以下の項目の合算です。

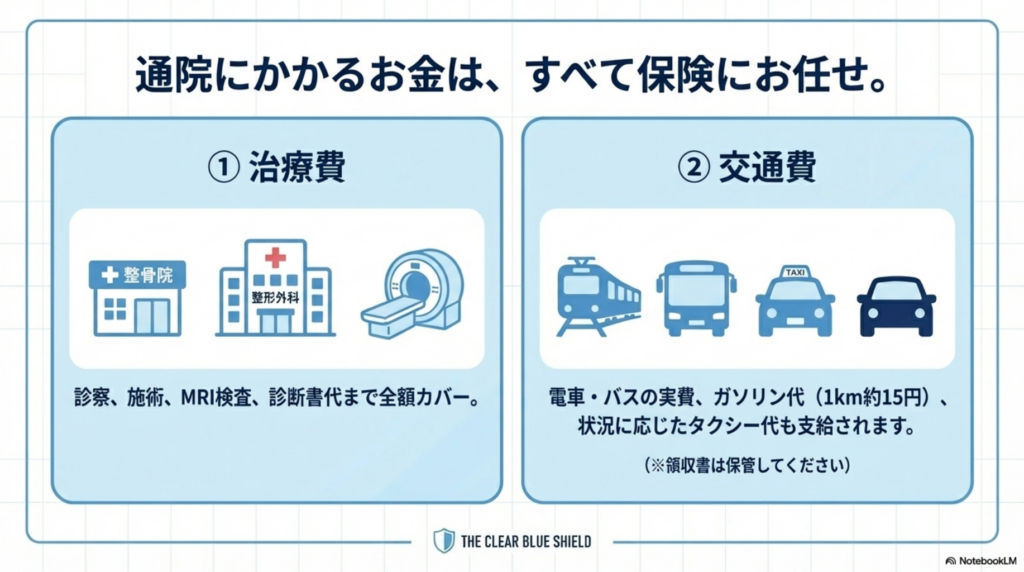

【1】治療関係費(治療費)

整骨院・整形外科・病院での施術費・診察料・入院費・手術費などが対象です。

- 整骨院の施術費:自賠責保険の対象(保険会社が直接支払い)

- 整形外科の診察料・MRI費:自賠責保険の対象

- 通院に要した診断書費用:対象

- 補装具(コルセット等)費用:対象

【2】通院交通費

通院に要した実費が全額支給されます。領収書を保管してください。

- 電車・バス:利用区間の実費

- タクシー:乗車証明・領収書があれば全額(公共交通機関が使えない場合)

- 自家用車:ガソリン代・駐車場代(1kmあたり15円が目安)

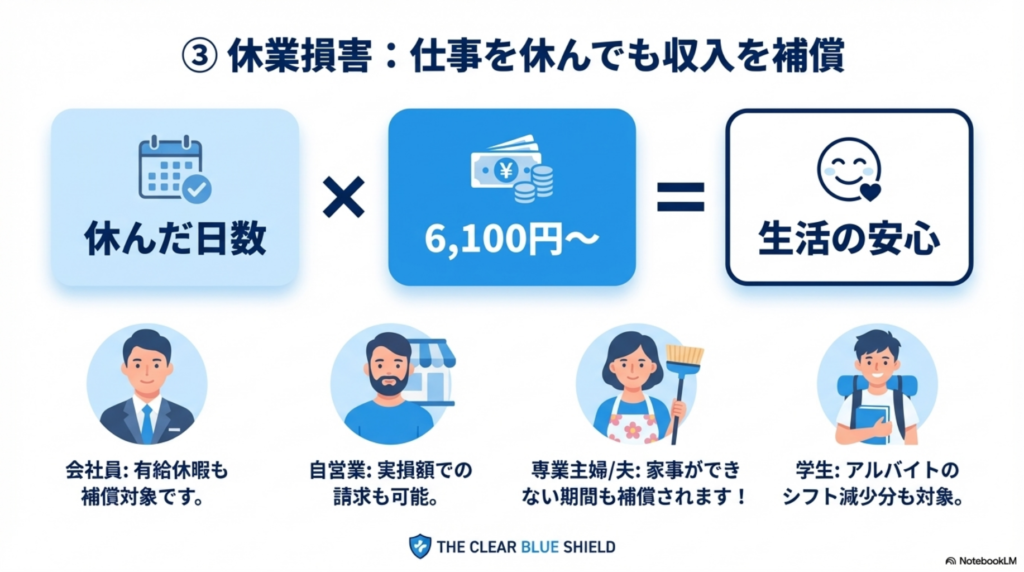

【3】休業損害

事故による負傷で仕事・家事を休んだ場合に支給されます。

自賠責基準の計算式

休業損害 = 1日6,100円 × 休業日数

ただし、実際の損害(給与・売上の減少)が1日6,100円を超える場合は、最大1日19,000円まで実損額での請求が可能です。

職業別の対象範囲

| 職業 | 対象 | 必要書類 |

|---|---|---|

| 会社員・パート | 有給休暇含む欠勤日数 | 休業損害証明書・給与明細 |

| 自営業者 | 売上減少が証明できる期間 | 確定申告書・帳簿 |

| 専業主婦(夫) | 家事ができなかった日数 | 診断書・医師の証明 |

| 学生 | アルバイト収入の減少分 | 給与明細・シフト表 |

計算例

- 会社員が14日間休業 → 6,100円 × 14日 = 85,400円

- 自営業者が30日間休業(実損証明あり)→ 実損額で計算(最大19,000円 × 30日 = 570,000円)

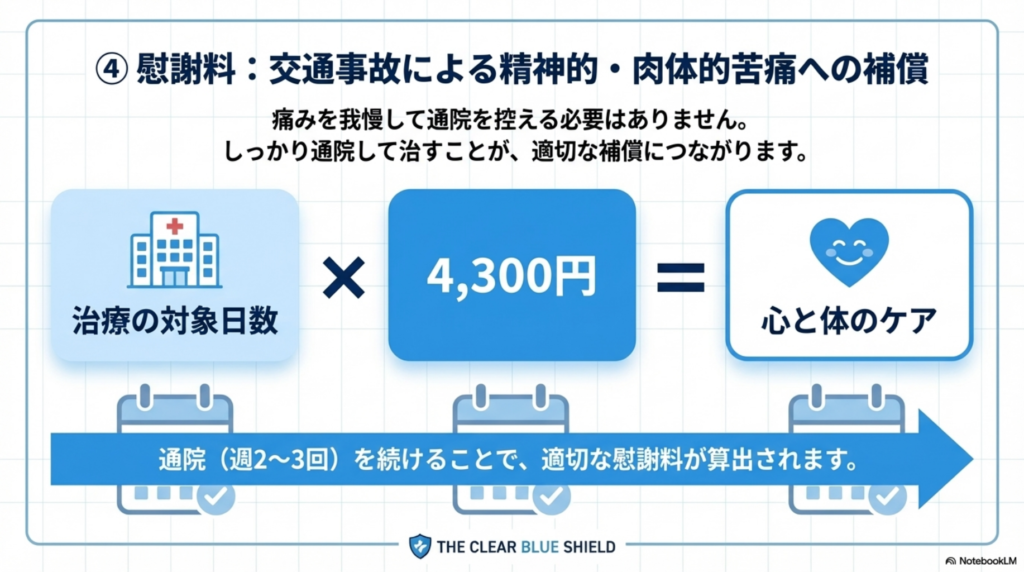

【4】慰謝料(入通院慰謝料)

交通事故による精神的苦痛に対する補償です。

自賠責基準の計算式

慰謝料 = 1日4,300円 × 対象日数

対象日数 = 以下のいずれか少ない方

① 実際の通院日数 × 2

② 入通院期間(事故日〜治療終了日の日数)通院回数別・慰謝料シミュレーション(自賠責基準)

| 通院パターン | 実通院日数 | 対象日数 | 慰謝料額 |

|---|---|---|---|

| 週2回 × 1ヶ月 | 8回 | 16日 | 68,800円 |

| 週2回 × 2ヶ月 | 16回 | 32日 | 137,600円 |

| 週2〜3回 × 3ヶ月 | 30回 | 60日 | 258,000円 |

| 週2〜3回 × 6ヶ月 | 60回 | 120日 | 516,000円 |

※対象日数は「実通院日数×2」と「入通院期間の総日数」を比較し、少ない方を採用します。月30日として計算した場合、3ヶ月は90日・6ヶ月は180日となり、上記は通院日数ベースで算出しています。

より正確な金額は当院の慰謝料シミュレーターで確認できます。

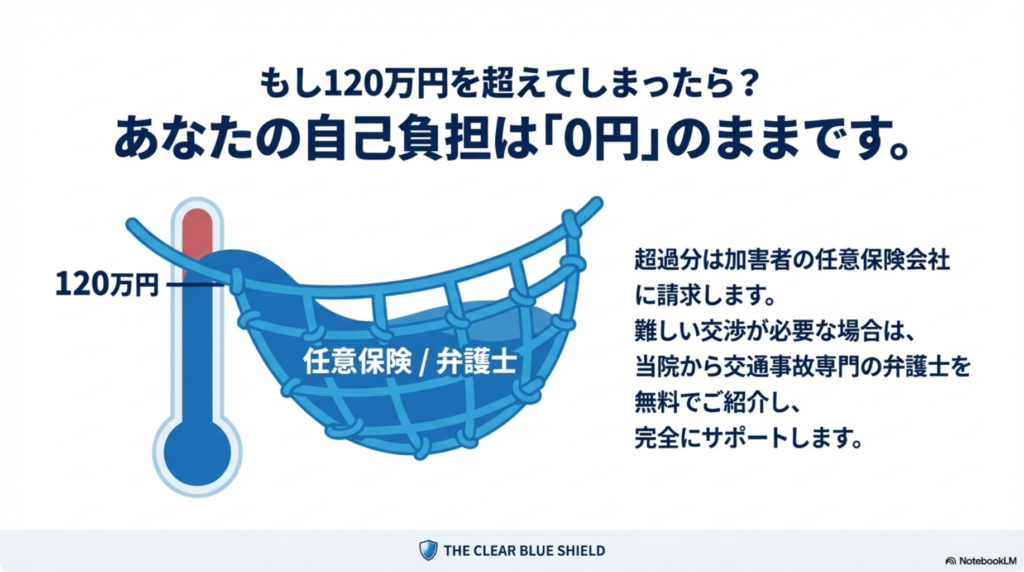

【5】上限120万円を超えた場合

自賠責保険の傷害補償は合計120万円が上限です。治療費・交通費・休業損害・慰謝料の合計が120万円を超えた場合、超過分の補償は以下の方法で受けられます。

対処法①:加害者の任意保険に請求する 加害者が任意保険に加入している場合、超過分を任意保険会社に請求できます。これが最も一般的な対処です。

対処法②:弁護士基準で増額交渉する 提携弁護士を通じた交渉により、慰謝料を自賠責基準の2〜3倍に増額できるケースがあります。弁護士費用特約に加入している場合は、弁護士費用が自己負担0円になります。当院では交通事故専門弁護士への無料紹介が可能です。

対処法③:政府保障事業を利用する(加害者が無保険の場合) 加害者が自賠責保険未加入・ひき逃げの場合は、国土交通省の政府保障事業に請求できます。補償内容は自賠責保険と同等です。

■ 自賠責保険の2つの請求方法

自賠責保険への請求方法は「加害者請求(一括払い)」と「被害者請求」の2種類があります。それぞれの特徴を正確に理解してください。

【方法1】加害者請求(任意保険の一括払い対応)

加害者が任意保険に加入している場合に使われる最も一般的な方法です。

仕組み 加害者側の任意保険会社が、自賠責保険の手続きを代行し、治療費を直接医療機関・整骨院に支払います。被害者は窓口での支払いが不要で、手続きもほぼ不要です。

手順

STEP 1:事故後、加害者側の任意保険会社から連絡がある

STEP 2:保険会社に「アーク鍼灸整骨院(092-885-8205)で治療を受けたい」と伝える

STEP 3:当院が保険会社と直接連絡を取り、治療開始

STEP 4:治療費は保険会社→当院へ直接支払い(患者様の窓口負担0円)

STEP 5:治療終了後、慰謝料・休業損害を請求

注意点 任意保険会社が「一括払い対応」を拒否した場合(過失割合の争い等)や、加害者が任意保険未加入の場合は、被害者請求に切り替えます。

【方法2】被害者請求

被害者が加害者側の自賠責保険会社に直接請求する方法です。

メリット

- 示談の成立を待たずに保険金を受け取れる(仮渡金制度:最大40万円)

- 自分で請求書類を管理できるため、保険会社に不利な処理をされるリスクが低い

- 後遺障害認定申請を被害者自身がコントロールできる

必要書類

| 書類 | 取得先 | 備考 |

|---|---|---|

| 自賠責保険支払請求書 | 相手方保険会社・損保会社 | 保険会社から取り寄せ |

| 交通事故証明書 | 自動車安全運転センター | 事故直後に警察へ届け出が必須 |

| 診断書(医師作成) | 整形外科・病院 | 事故との因果関係の証明に必須 |

| 診療報酬明細書 | 整形外科・病院 | 治療内容の証明 |

| 施術証明書・施術費明細書 | 整骨院(当院) | 当院が作成・提出を代行 |

| 通院交通費明細書 | 自己作成 | 領収書を添付 |

| 休業損害証明書 | 勤務先・医師 | 勤務先に記入依頼 |

| 印鑑証明書 | 市区町村役場 | 3ヶ月以内のもの |

当院では施術証明書・施術費明細書の作成・提出を全て代行します。必要書類の収集方法についても個別にアドバイスします。

■ 自賠責保険と任意保険の正しい使い分け

ケース別の最適な請求方法

| 状況 | 最適な方法 | 理由 |

|---|---|---|

| 加害者が任意保険加入・過失明確 | 加害者請求(一括払い) | 手続きが最も簡単 |

| 加害者と過失割合で争いがある | 被害者請求 | 自賠責保険は過失相殺なし(被害者過失7割未満)のため有利 |

| 加害者が任意保険未加入 | 被害者請求 | 直接自賠責保険会社に請求する必要がある |

| ひき逃げ・加害者不明 | 政府保障事業 | 加入保険会社が特定できないため |

| 損害が120万円を超える見込み | 被害者請求+任意保険請求 | 超過分は任意保険への別途請求が必要 |

重要:自賠責保険の過失相殺(被害者にとって有利な点)

任意保険では被害者の過失割合に応じて賠償額が減額されます(過失相殺)。一方、自賠責保険は被害者の過失が70%未満であれば過失相殺が適用されません(被害者過失70%以上の場合も2割減額のみ)。

過失割合で争いがある場合、まず自賠責保険から満額請求し、残りを任意保険や弁護士交渉で対応する戦略が有効です。

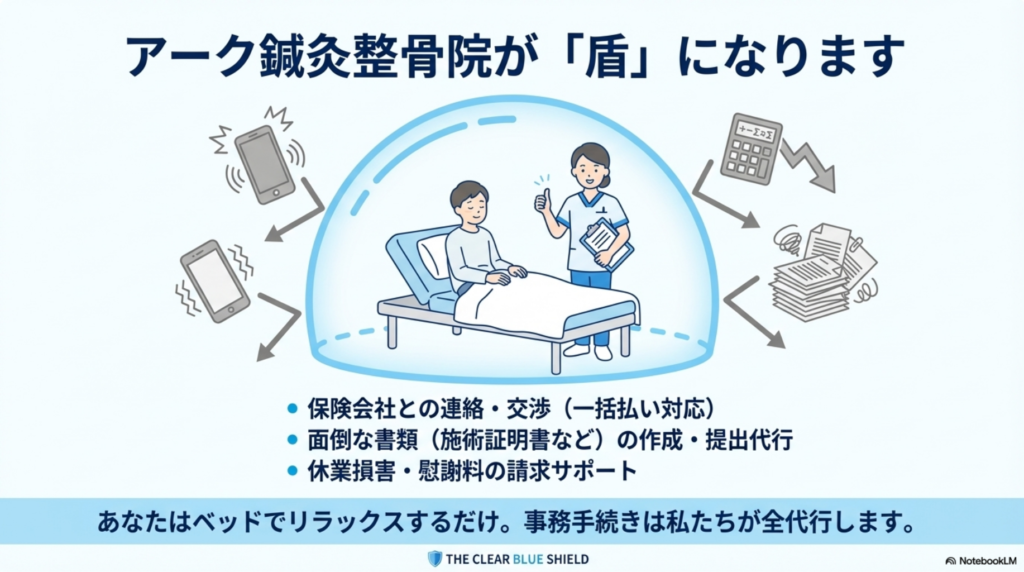

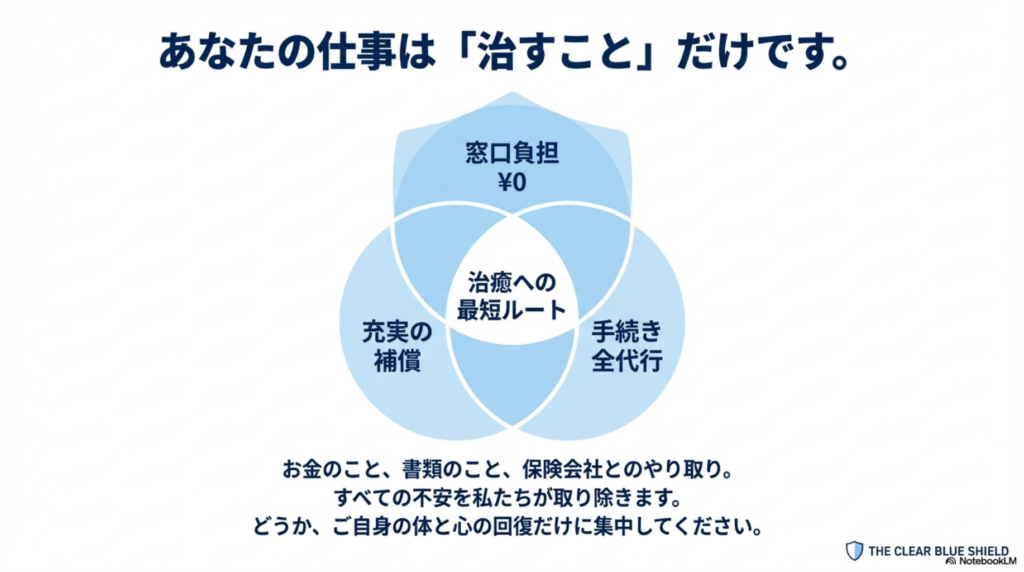

■ 整骨院での自賠責保険手続きの流れ(当院の場合)

アーク鍼灸整骨院では、自賠責保険に関する手続きを院が全て代行します。患者様がやることは最小限です。

STEP 1:まず警察への届け出と病院での初診(患者様が実施)

事故発生 → 警察に110番通報 → 交通事故証明書の申請

→ 整形外科または病院で初診・診断書取得(72時間以内推奨)

→ アーク鍼灸整骨院に電話またはLINEで連絡

STEP 2:当院が保険会社と直接連絡(当院が実施)

患者様から保険会社の担当者名・連絡先をお知らせください。当院が直接保険会社に連絡し、以下を確認・手配します。

- 自賠責保険の適用確認

- 治療費の直接請求(一括払い)の許可取得

- 治療開始の保険会社への通知

STEP 3:治療開始・書類管理(当院が実施)

初回カウンセリング(約60分)

↓

治療開始(急性期:週3回 / 回復期:週2回 / 維持期:週1回)

↓

毎回の施術証明書の作成・管理(当院)

毎月の診療費請求書を保険会社へ送付(当院)

通院証明書の発行(当院)

STEP 4:休業損害・慰謝料の請求サポート(当院と患者様が共同で実施)

休業損害証明書の取得方法をアドバイス(当院)

↓

勤務先に休業損害証明書の記入を依頼(患者様)

↓

保険会社への提出代行(当院)

STEP 5:治療終了・示談(当院と提携弁護士がサポート)

症状改善 → 治療終了の判断

↓

後遺症がある場合 → 整形外科で後遺障害診断書の作成依頼(当院がサポート)

↓

示談交渉(提携弁護士と連携)

↓

示談書へのサイン → 補償の受け取り

■ 自賠責保険に関するよくある疑問と誤解

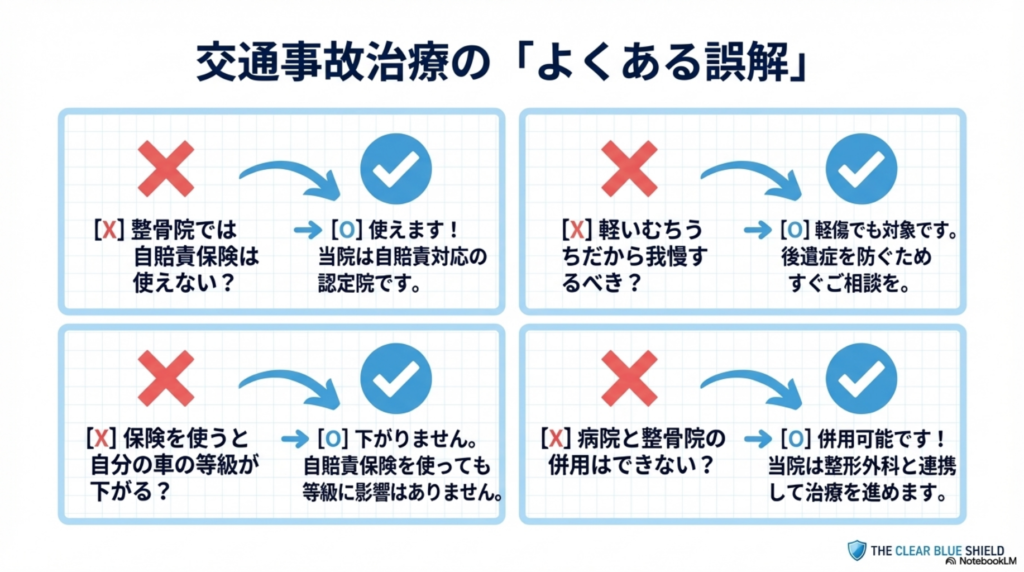

【誤解1】「整骨院には自賠責保険は使えない」

使えます。柔道整復師・鍼灸師による施術は自賠責保険の「治療関係費」の対象として認められています。当院は自賠責保険の対応施術院であり、保険会社との直接請求に慣れた体制を整えています。

【誤解2】「治療費が120万円を超えたら自己負担になる」

超過分は加害者の任意保険または弁護士交渉で対応できます。自賠責保険の上限を超えた場合でも、患者様が直接支払う必要はありません。当院が保険会社との交渉を代行し、必要に応じて提携弁護士に引き継ぎます。

【誤解3】「症状が軽いと自賠責保険は使えない」

症状の程度に関わらず、交通事故による傷害であれば自賠責保険の対象です。「軽傷だから申請しなくていい」というケースはほぼありません。

【誤解4】「事故から時間が経つと自賠責保険が使えなくなる」

自賠責保険の請求時効は事故発生日から3年です(後遺障害の場合は症状固定日から3年)。ただし、事故から時間が経つほど「事故との因果関係」の証明が難しくなるため、早期の受診・申請が推奨されます。

【誤解5】「保険会社が治療打ち切りを言ったら従わなければいけない」

従う義務はありません。症状が残っている限り、治療継続の権利があります。保険会社の打ち切り要求に対しては、当院が交渉を代行し、必要に応じて提携弁護士と連携します。

【誤解6】「自賠責保険を使うと等級(ノンフリート等級)が下がる」

下がりません。自賠責保険は強制保険であり、使用しても自動車保険の等級には影響しません。自分の任意保険(人身傷害・搭乗者傷害)を使用した場合も、原則として等級に影響しません(対人・対物賠償を使った場合は等級が変わる可能性があります)。

■ 後遺障害と自賠責保険の補償

症状固定後も痛み・しびれ等が残存する場合、後遺障害等級の認定申請が可能です。後遺障害は傷害補償(120万円上限)とは別枠の補償です。

主な後遺障害等級と自賠責基準の補償額

| 等級 | 代表的な症状 | 慰謝料(自賠責基準) | 労働能力喪失率 |

|---|---|---|---|

| 14級9号 | 局部の神経症状(むちうち・腰痛のしびれ) | 75万円 | 5%(5年間) |

| 12級13号 | 頑固な神経症状(画像所見あり) | 224万円 | 14%(10年間) |

| 12級6号 | 脊柱の変形 | 224万円 | 14%(10年間) |

| 11級7号 | 脊柱の著しい変形 | 420万円 | 20%(10年間) |

逸失利益(労働能力喪失による損害)の計算例

14級9号・年収400万円・35歳の場合:

400万円 × 5% × 4.3295(就労可能年数5年のライプニッツ係数)

= 約86万円

後遺障害慰謝料75万円+逸失利益86万円=合計約161万円(自賠責基準)

弁護士基準では慰謝料が110万円程度となり、合計はさらに高くなるケースがあります。

当院では後遺障害申請に向けた記録管理と、提携弁護士による増額交渉サポートを行っています。

■ よくある質問(FAQ)

Q1. 整骨院で自賠責保険を使うための手続きは自分でしなければなりませんか?

A. 当院が全て代行します。患者様にお願いするのは「相手方保険会社の担当者名と連絡先をお知らせいただくこと」だけです。保険会社への連絡・施術証明書の作成・治療費の請求・通院証明書の発行は当院が行います。

Q2. 自賠責保険と任意保険は同時に使えますか?

A. 使えます。ただし同じ費目で二重請求はできません。自賠責保険の上限120万円を超えた分を任意保険に請求する形が一般的です。加害者が任意保険に加入している場合、通常は一括払いで両保険をまとめて処理してもらえます。

Q3. 事故の過失が自分にも少しある場合、自賠責保険は使えますか?

A. 使えます。自賠責保険は被害者の過失が70%未満であれば過失相殺がなく、満額受け取れます。過失割合70〜100%の場合は2割減額ですが、保険は使用できます。

Q4. 加害者が「任意保険未加入」と言っています。どうすればよいですか?

A. 加害者の自賠責保険会社に直接「被害者請求」を行ってください。自賠責保険の加入は法律上の義務であるため、ほぼ全ての車両に加入があります。加害者が自賠責保険にも未加入の場合は、国土交通省の「政府保障事業」を利用できます。当院がご案内しますのでお気軽にご相談ください。

Q5. 示談書にサインしてしまいましたが、まだ自賠責保険は使えますか?

A. 状況によります。示談書に「全ての損害賠償を解決済み」という条項がある場合、追加の請求が困難になることがあります。示談書の内容によっては交渉の余地がある場合もあるため、まずは当院または提携弁護士にご相談ください(相談無料)。

Q6. 通院交通費はどのように証明すればよいですか?

A. 電車・バスは利用区間の路線名と金額を記録してください(ICカードの履歴が便利です)。タクシーは領収書が必須です。自家用車は走行距離 × 15円(実費計算)で請求できます。当院では通院交通費明細書の作成方法もアドバイスします。

Q7. 自賠責保険の請求に時効はありますか?

A. 傷害補償は事故発生日から3年、後遺障害補償は症状固定日から3年が時効です。ただし事故から時間が経つほど証明が困難になるため、早期の受診・手続き開始を強くお勧めします。

Q8. 整形外科と整骨院の両方に通うと、自賠責保険の120万円の上限は共有ですか?

A. 共有です。整形外科の治療費と整骨院の施術費は合算して120万円が上限となります。ただし、120万円を超えた場合は加害者の任意保険への請求で対応できます。当院は整形外科と医療連携しており、費用の最適な配分についてもアドバイスします。

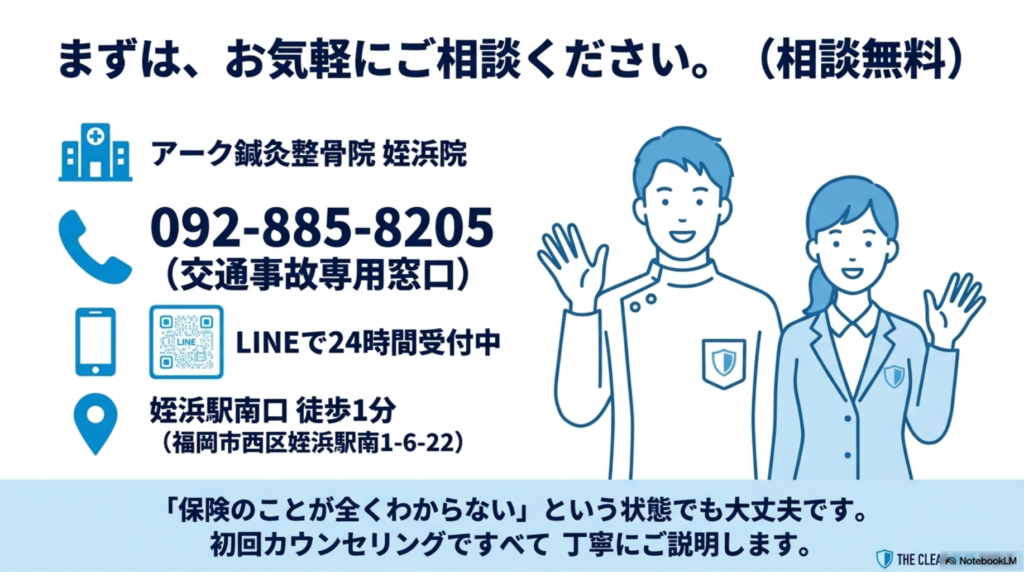

■ ご相談・ご予約

自賠責保険に関する手続きは、当院にお任せください。「保険のことがよくわからない」という状態でご来院いただいても、初回カウンセリング(60分)で全ての疑問にお答えし、手続きの流れを丁寧にご説明します。

- 電話: 092-885-8205(交通事故専用窓口)

- LINE無料相談: https://line.me/R/ti/p/@133hhnjl(24時間受付)

- 住所: 〒819-0006 福岡市西区姪浜駅南1-6-22

- 交通: 姪浜駅(地下鉄空港線・JR筑肥線)南口 徒歩1分

- 営業時間: 平日 9:30〜20:30(月・火・木・金)/ 土日 9:30〜17:00

関連ページ(内部リンク)